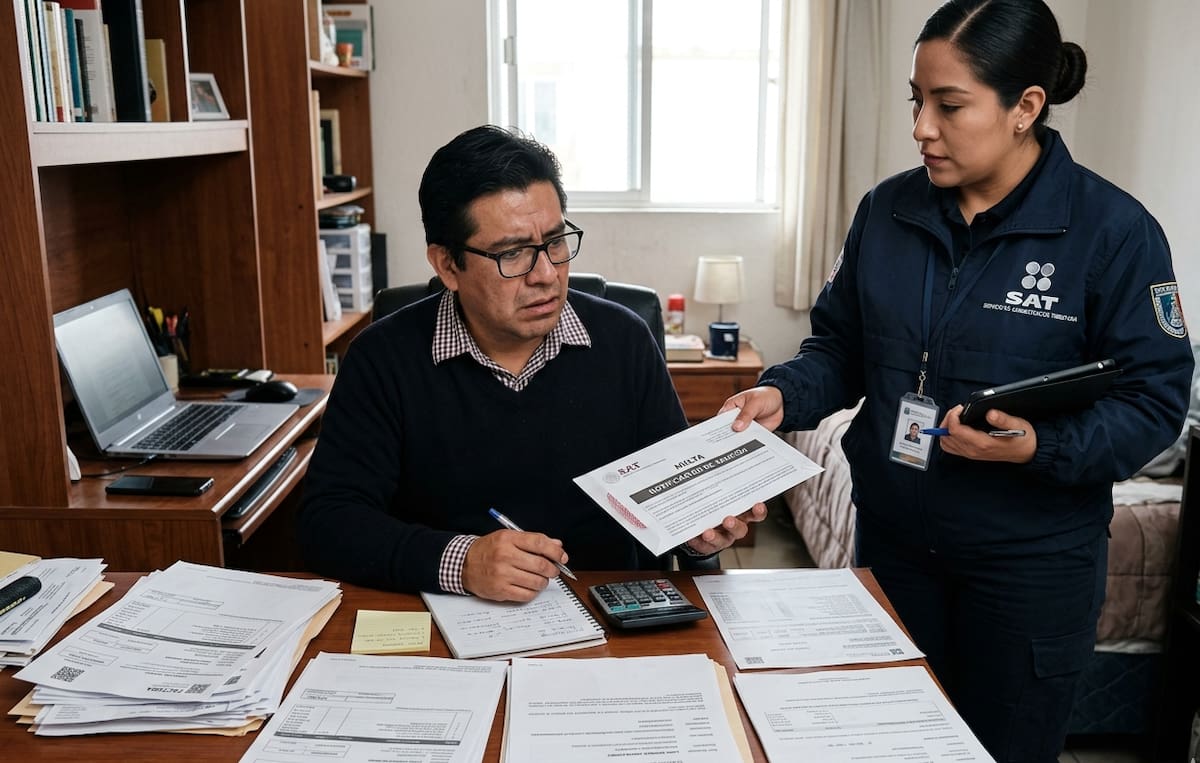

Multas del SAT que podrían prescribir en 2026: Quiénes ya no tendrían que pagarlas, cómo verificarlo y qué dice la ley

El Código Fiscal de la Federación establece que ciertos créditos fiscales, incluidas multas firmes del SAT, pueden extinguirse por prescripción después de cinco años; sin embargo, no todos los adeudos califican y existen factores que pueden interrumpir ese plazo

MÉXICO.- Durante 2026, algunos contribuyentes podrían dejar de estar obligados a pagar determinadas multas del Servicio de Administración Tributaria (SAT), pero únicamente si se cumplen las condiciones que establece la ley para que opere la prescripción de los créditos fiscales. La clave está en el tiempo transcurrido, las actuaciones realizadas por la autoridad y si el adeudo sigue siendo legalmente exigible.

De acuerdo con el artículo 146 del Código Fiscal de la Federación (CFF), los créditos fiscales se extinguen por prescripción en un plazo de cinco años contados a partir de la fecha en que el pago pudo ser legalmente exigido. Esto significa que ciertas multas determinadas por el SAT hace varios años podrían quedar sin efectos durante 2026, siempre que no existan causas que hayan interrumpido ese plazo.

En términos prácticos, una multa firme que se volvió exigible en 2021 podría cumplir cinco años durante 2026. Sin embargo, esto no significa que desaparezca automáticamente ni que todos los contribuyentes con adeudos antiguos estén libres de pago.

¿Qué multas del SAT pueden prescribir?

La prescripción no depende del tipo de multa, sino de que ésta se haya convertido en un crédito fiscal exigible y que transcurra el plazo legal sin que existan actos que interrumpan el conteo.

Entre los casos más comunes se encuentran multas derivadas de:

- No presentar declaraciones fiscales

- Presentar declaraciones fuera de plazo

- Incumplimientos relacionados con el RFC

- Obligaciones informativas omitidas

- Infracciones detectadas durante facultades de comprobación

Una vez que la multa queda firme y el SAT puede exigir su pago, comienza a correr el plazo de prescripción previsto en el CFF.

Lo que dice la ley sobre la prescripción

El artículo 146 del Código Fiscal de la Federación señala expresamente que:

El crédito fiscal se extingue por prescripción en el término de cinco años”.

La misma disposición establece que el plazo inicia cuando el pago pudo ser legalmente exigido. También señala que la prescripción puede interrumpirse cada vez que la autoridad notifique una gestión de cobro o cuando el propio contribuyente reconozca la existencia del adeudo de manera expresa o tácita.

Por esa razón, no basta con que hayan pasado cinco años desde la imposición de una multa. Lo relevante es determinar desde cuándo el crédito fiscal fue exigible y si el SAT realizó acciones de cobro durante ese periodo.

¿Cómo saber si una multa ya prescribió?

La forma más segura es revisar si el crédito fiscal sigue apareciendo en los registros del SAT y analizar el historial del adeudo.

El propio SAT permite consultar créditos fiscales y adeudos mediante sus servicios de atención y recaudación. Las personas físicas y morales pueden solicitar información sobre sus créditos fiscales vigentes a través de los mecanismos habilitados por la autoridad tributaria.

Si existe duda sobre la fecha de exigibilidad, las notificaciones recibidas o la posible interrupción del plazo, es recomendable solicitar el expediente correspondiente o recibir asesoría especializada para verificar si efectivamente se configuró la prescripción.

¿La prescripción ocurre automáticamente?

No necesariamente. Aunque la ley establece que el crédito fiscal puede extinguirse por prescripción, en muchos casos es necesario que la autoridad reconozca esa situación o que el contribuyente la haga valer dentro de los procedimientos correspondientes.

Por ello, si una multa tiene varios años de antigüedad, no debe asumirse automáticamente que ya desapareció. Primero debe verificarse que el plazo legal se haya cumplido y que no existan actos de cobro que lo hayan interrumpido.

Te puede interesar: Los ingresos tributarios de México registran un tropiezo de 1.58 billones de pesos: Por qué el frenazo en el ISR y el IVA enciende las alarmas de las finanzas públicas nacionales

¿Qué consecuencias hay si la multa no ha prescrito?

Cuando un crédito fiscal sigue vigente y no se paga, el SAT puede iniciar procedimientos de cobro para recuperar el adeudo.

El Código Fiscal de la Federación faculta a las autoridades fiscales para exigir el pago de créditos fiscales no cubiertos mediante el procedimiento administrativo de ejecución. Dependiendo del caso, pueden existir requerimientos de pago, aseguramiento de bienes y otras medidas previstas por la legislación fiscal.

Además, los adeudos fiscales pueden afectar diversos trámites relacionados con el cumplimiento de obligaciones tributarias y generar actualizaciones, recargos o gastos de ejecución conforme a la normatividad aplicable.

La pregunta clave para 2026

Si usted recibió una multa del SAT hace varios años, la fecha que realmente importa no es cuándo se impuso la sanción, sino cuándo el crédito fiscal pudo exigirse legalmente y si durante ese tiempo la autoridad realizó actos de cobro.

Por esa razón, algunas multas podrían cumplir el plazo de prescripción durante 2026, mientras que otras seguirán vigentes pese a tener varios años de antigüedad. Todo dependerá de las circunstancias particulares de cada expediente y de lo establecido en el artículo 146 del Código Fiscal de la Federación.

Sigue nuestro canal de WhatsApp

Recibe las noticias más importantes del día. Da click aquí

Te recomendamos

Los meses sin intereses en tarjetas de crédito no son gratis y expertos dicen los 6 errores que pueden elevar tu deuda

La forma en que pagas tus deudas puede hacerte gastar más dinero: Expertos comparan los métodos Glaciar, Avalancha y Bola de Nieve

¿Debes más de 30,000 pesos en tu tarjeta de crédito? Esto aumenta el riesgo de una demanda y así puede avanzar el proceso

Jueza declara a TV Azteca, de Ricardo Salinas Pliego, en concurso mercantil y tendrá hasta 365 días para evitar que su empresa se vaya a la quiebra

Un sitio de  Grupo Healy © Copyright Impresora y Editorial S.A. de C.V. Todos los derechos reservados

Grupo Healy © Copyright Impresora y Editorial S.A. de C.V. Todos los derechos reservados