Pagar el mínimo de tu tarjeta puede salirte caro: esto advierte la Condusef

La dependencia explicó que cubrir solo el mínimo puede dar una falsa sensación de control, cuando en realidad el adeudo se prolonga por años.

MÉXICO-. La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) advirtió, a través de su revista digital oficial, sobre un hábito que podría poner en riesgo tus finanzas: pagar únicamente el mínimo de tu tarjeta de crédito.

Aunque esta opción mantiene tu cuenta al corriente, no necesariamente es la más conveniente.

De hecho, puede convertirse en la alternativa más costosa a largo plazo.

¿Qué implica realmente el pago mínimo?

Según la Condusef:

“el pago mínimo es la cantidad más baja que tu institución financiera te permite cubrir cada mes para mantener tu crédito vigente”.

Este monto generalmente incluye:

- Intereses generados

- Comisiones

- Una pequeña parte del capital

Esto significa que la mayor parte de tu deuda permanece intacta. El resultado: plazos más largos y mayor pago total de intereses.

La dependencia explicó que cubrir solo el mínimo puede dar una falsa sensación de control, cuando en realidad el adeudo se prolonga por años.

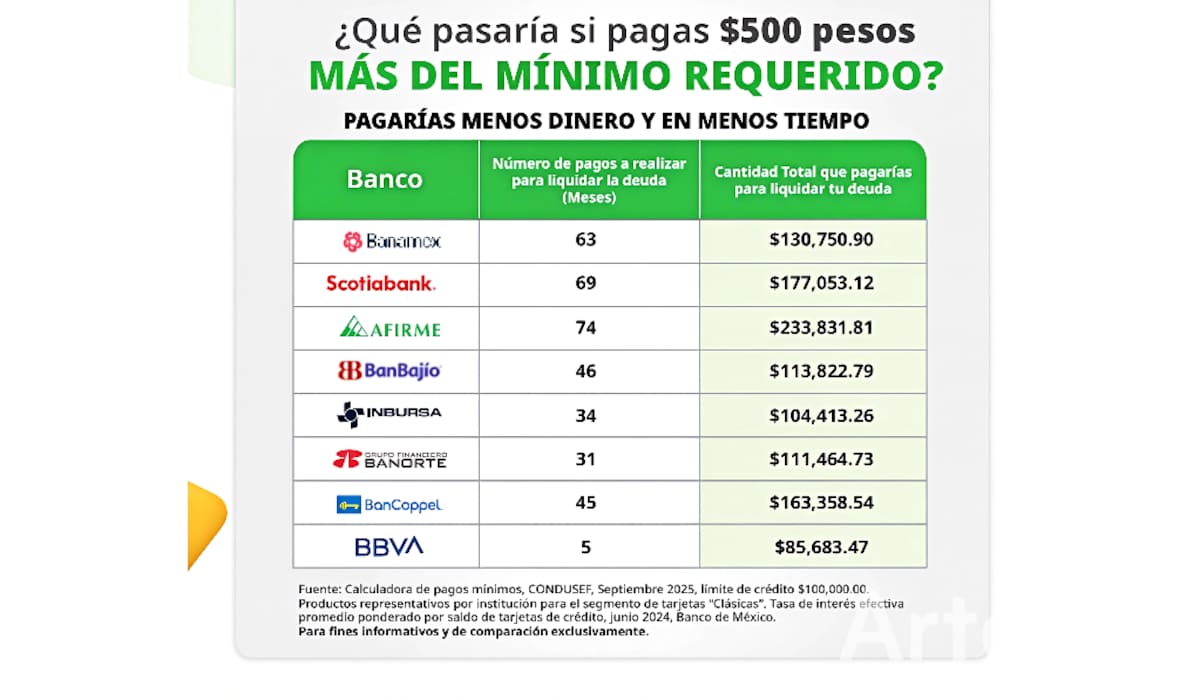

Simulaciones: la diferencia puede ser significativa

Para dimensionar el impacto, la Condusef publicó simuladores de pago con ejemplos aplicados a los principales bancos en México.

Uno de los escenarios planteados es el siguiente:

- Deuda inicial: 80 mil pesos

- Pago mensual: solo el mínimo requerido

En contraste, se muestra qué ocurre si el usuario decide:

- Pagar el mínimo más 500 pesos adicionales cada mes

Los resultados evidencian que abonar una cantidad adicional reduce considerablemente el tiempo de pago y el monto total de intereses.

La Condusef subrayó que comparar estos escenarios permite tomar decisiones más informadas y evitar un deterioro progresivo en la salud financiera.

Recomendaciones clave

La autoridad financiera sugiere:

- Evitar pagar únicamente el mínimo, si está dentro de tus posibilidades cubrir más.

- Revisar el Costo Anual Total (CAT) de tu tarjeta.

- Utilizar simuladores antes de comprometerte con un esquema de pago prolongado.

- Priorizar la reducción del capital para disminuir intereses.

El pago mínimo no es una solución financiera, sino un recurso temporal. Analizar alternativas y destinar un monto adicional, aunque parezca pequeño, puede marcar una diferencia sustancial en el costo final de tu deuda.

Sigue nuestro canal de WhatsApp

Recibe las noticias más importantes del día. Da click aquí

Te recomendamos

¿Te cobran más por quién eres? El polémico sistema de “surveillance pricing” que ya enfrenta restricciones y críticas

Cinépolis y Openbank lanzarán una tarjeta de crédito sin anualidad el 30 de julio con hasta 16% de cashback y 2x1 semanal para integrar a los jóvenes al sistema financiero; ¿cómo tramitarla?

Banamex elimina la anualidad en tarjetas Platinum, Oro y Clásica desde el 30 de julio para cobrar una comisión mensual, un cambio que podría dificultar negociar la cuota o cancelar el plástico

Después del Mundial 2026 llega la resaca financiera: Cómo eliminar las deudas de la tarjeta de crédito

Un sitio de  Grupo Healy © Copyright Impresora y Editorial S.A. de C.V. Todos los derechos reservados

Grupo Healy © Copyright Impresora y Editorial S.A. de C.V. Todos los derechos reservados