"¿Irán a aprender algún día y cambiarse a Banco Azteca?": Trolea Ricardo Salinas Pliego a BBVA por caída de SPEI

Desde las 9:30 horas de este martes de inicio de quincena, BBVA aparece desconectado del El Sistema de Pagos Electrónicos Interbancarios (SPEI).

CIUDAD DE MÉXICO.-El magnate mexicano, Ricardo Salinas Pliego, dueño de Banco Azteca, troleó a BBVA por haberse salido del SPEI el plena quincena.

"#BuenasTardes, me dicen que la aplicación de @bbva sigue con problemas en su sistema de transferencias como cada fin de mes... ¿Irán a aprender algún día y cambiarse a @BancoAzteca?", dijo el millonario mexicano.

BBVA se desconecta de SPEI en quincena

Desde las 9:30 horas de este martes de inicio de quincena, BBVA aparece desconectado del El Sistema de Pagos Electrónicos Interbancarios (SPEI), lo cual ha ocasionado problemas en las transferencias realizadas por clientes desde su aplicación móvil a otros bancos, así como para realizar operaciones desde otras instituciones dirigidas a cuentas en BBVA.

Hasta el momento, el banco más grande que opera en México responde a sus usuarios a través de redes sociales que intenten realizar operaciones más tarde y en caso de que hayan realizado transferencias vía SPEI, que revisen el status de la misma por la tarde.

En el centro de atención de clientes de BBVA México, se informa a los usuarios que se están teniendo intermitencias en la conexión con SPEI y que se espera que en el transcurso del día el servicio opere con normalidad.

"Citibanamex informa que no ha tenido afectación en su Sistema de Transferencia de Fondos llamado SPEI. Nuestros clientes operan normalmente. En caso de que las operaciones de nuestros clientes se hayan retrasado por el proceso en otros bancos, les daremos soluciones individuales a través del Centro de Atención Telefónica (0155) 1226 2639", dijo el banco.

¿Qué es el SPEI y cómo funciona?

El Sistema de Pagos Electrónicos Interbancarios (SPEI) es la infraestructura de pagos del Banco de México que permite a sus participantes, (bancos, casas de bolsa, sofipos y otras entidades financieras reguladas) enviar y recibir pagos entre si para poder brindar a sus clientes finales el servicio de transferencias electrónicas en tiempo real.

• El SPEI puede conceptualizarse como una tubería central a la que se conectan los participantes, sobre la cual, de manera eficiente y segura se cargan y abonan las cuentas de los participantes (e.g. bancos) con el Banco de México para poder liquidar las operaciones entre participantes, ya sea que hayan sido enviadas por cuenta propia o por cuenta de sus clientes.

• Para realizar esa conexión con el SPEI los participantes realizan desarrollos propios o contratan a terceros para que les brinden ese servicio.

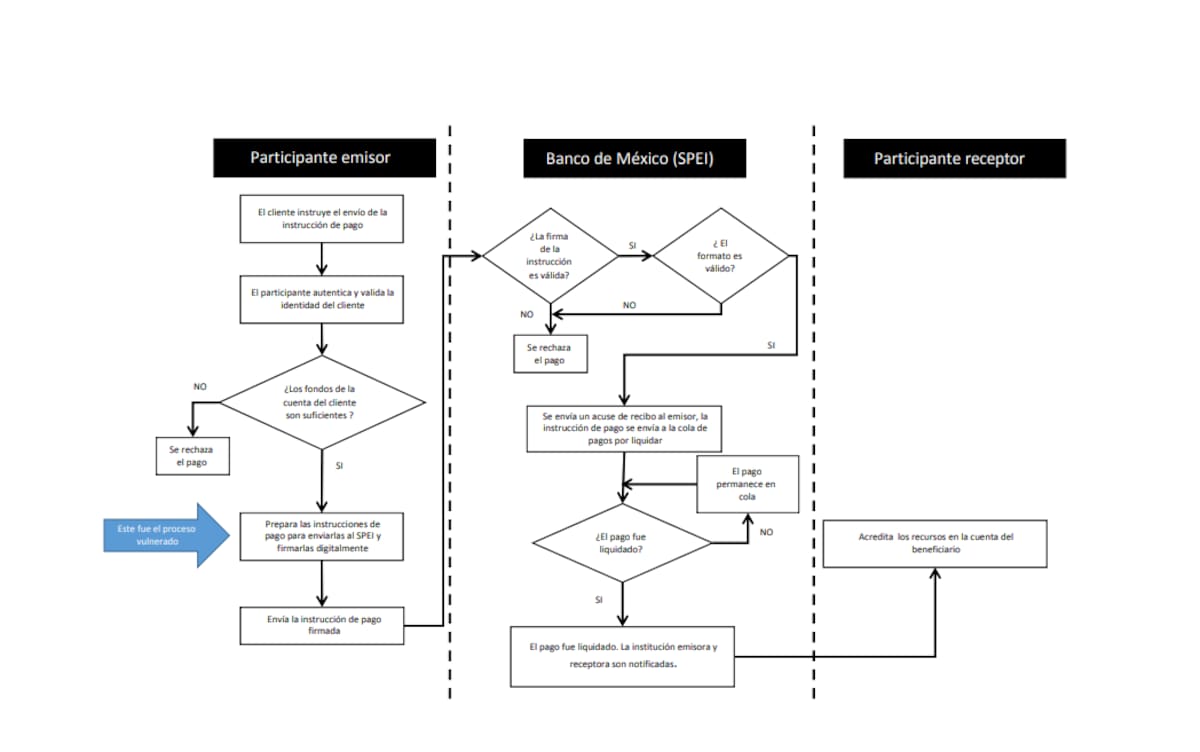

¿Cómo funciona el SPEI?

1. El cliente final (cuentahabiente) instruye desde su banca electrónica o aplicación móvil a su institución participante los pagos que desea realizar. Esto se hace siguiendo rigurosos controles de seguridad como contraseñas, elementos dinámicos (tokens) y pruebas de posesión de dispositivos (como mensajes a teléfonos móviles pre registrados), entre otros.

2. El participante valida los elementos de seguridad de la instrucción y guarda evidencia de que realizó esta validación.

3. El participante prepara las instrucciones de sus clientes, les incluye elementos de seguridad adicionales (sujeto a la circular 14/2017), sobre los cuales únicamente ellos tienen el control, y los envían al SPEI de Banco de México. Esta es la etapa que,en el caso de algunos participantes fue vulnerada.

4. El Banco de México verifica las firmas electrónicas de los participantes, que dan certeza de la integridad de la instrucción de pago, y procede a su procesamiento y posterior liquidación al participante receptor del pago.

5. Se informa a los participantes involucrados en la transferencia de recursos de la liquidación y el participante receptor del pago acredita los fondos en la cuenta de su cliente y envía al Banco de México la información para generar el Comprobante Electrónico de Pago (CEP).

Sigue nuestro canal de WhatsApp

Recibe las noticias más importantes del día. Da click aquí

Te recomendamos

Ricardo Salinas Pliego confirma que perdió 400 millones de dólares: “El año pasado me dieron una repasada bárbara”

Nueva SCJN elegida por mexicanos dará resolución a deudas al SAT de Elektra y TV Azteca de Ricardo Salinas Pliego

Golpe de Norma Piña a Ricardo Salinas Pliego: SCJN rechaza amparo de TV Azteca contra orden de pago al SAT

Ricardo Salinas Pliego tras caer en estafa internacional donde perdió 400 millones de dólares: “Me siento como un pendejo porque me vieron la cara”

Un sitio de  Grupo Healy © Copyright Impresora y Editorial S.A. de C.V. Todos los derechos reservados

Grupo Healy © Copyright Impresora y Editorial S.A. de C.V. Todos los derechos reservados