Esta es la edad mínima para jubilarse en 2025 bajo la Ley 73 del IMSS

Conoce los requisitos de edad, semanas cotizadas y modalidades de pensión que aplican en 2025 bajo la Ley 73 del IMSS.

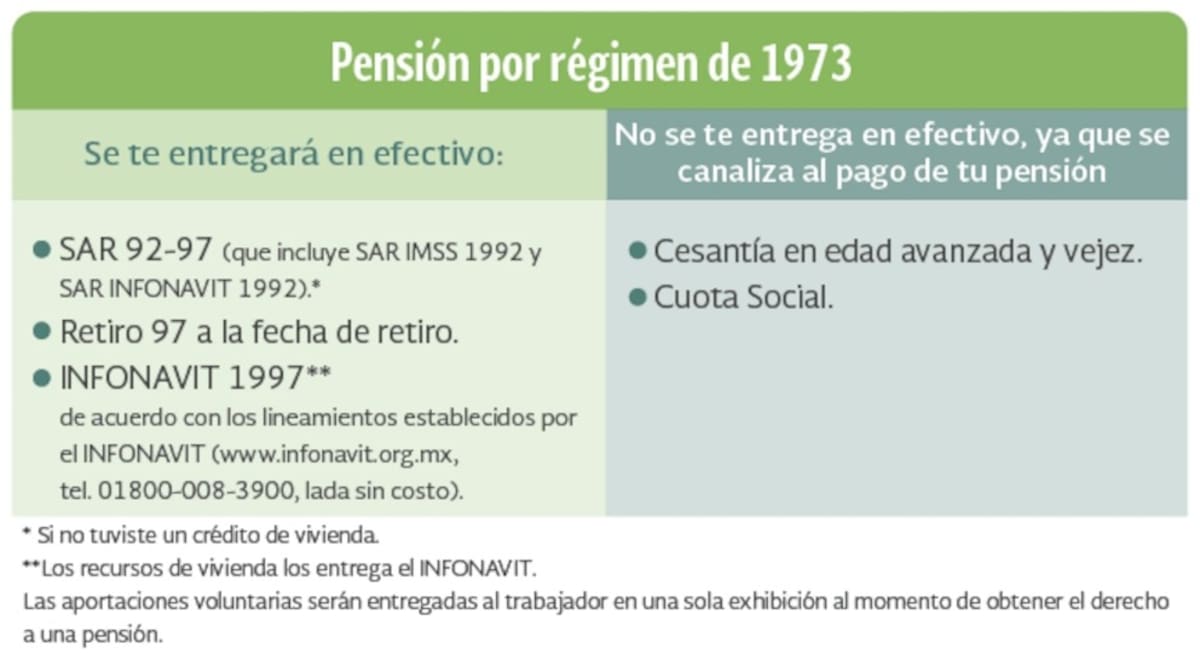

MÉXICO.- La Ley 73 del Instituto Mexicano del Seguro Social (IMSS) es uno de los regímenes de jubilación más antiguos en México. Aplica únicamente a quienes comenzaron a cotizar antes del 1 de julio de 1997.

Este sistema define requisitos específicos para obtener una pensión, que se calcula con base en:

- El número de semanas cotizadas.

- El promedio de los salarios de los últimos cinco años de trabajo.

Sin embargo, una de las principales dudas de los trabajadores es la edad mínima para jubilarse.

Edad mínima para jubilarse en 2025 según la Ley 73

La edad mínima depende de la modalidad de pensión solicitada:

Pensión por cesantía en edad avanzada

- Puede solicitarse desde los 60 años.

- El monto depende de la edad en que se retire el trabajador:

- A los 60 años se recibe un porcentaje reducido.

- Entre los 61 y 64 años el porcentaje aumenta progresivamente.

- A los 64 años se alcanza hasta el 95% del monto total.

Pensión por vejez

- Aplica a partir de los 65 años.

- Permite acceder al 100% de la pensión.

- Es la opción más conveniente para quienes pueden esperar, ya que asegura el monto completo.

Otros requisitos para jubilarse bajo la Ley 73

Además de la edad mínima, los trabajadores deben cumplir con condiciones adicionales:

- Semanas cotizadas: al menos 500 semanas registradas ante el IMSS.

- Baja del Régimen Obligatorio: estar dado de baja al momento de solicitar la pensión.

- Conservación de derechos: el trabajador debe encontrarse dentro de este periodo, que equivale a la cuarta parte del tiempo cotizado.

¿Qué conviene más: cesantía o vejez?

La decisión depende de las circunstancias personales y económicas:

- Cesantía (60 a 64 años): permite recibir ingresos antes, aunque el porcentaje es menor.

- Vejez (65 años): garantiza el pago completo de la pensión, pero requiere esperar.

Diferencias entre Ley 73 y Ley 97 del IMSS

Asimismo, es relevante conocer las diferencias entre la Ley 73 y la Ley 97 de la Institución. Aunque ambas leyes permiten acceder a una pensión a partir de los 60 años, existen diferencias importantes que impactan directamente en el monto y las condiciones del retiro:

- A quién aplica cada régimen

- Ley 73: Personas que comenzaron a cotizar antes del 1 de julio de 1997.

- Ley 97: Personas que comenzaron a cotizar a partir del 1 de julio de 1997.

- Cómo se calcula la pensión

- Ley 73: Con base en el salario promedio de los últimos 5 años trabajados.

- Ley 97: Con base en el monto acumulado en la cuenta individual, la edad y las semanas cotizadas.

- Semanas cotizadas requeridas

- Ley 73: Se requieren 500 semanas (aprox. 10 años de cotización).

- Ley 97: Se requieren 825 semanas en 2025, y este requisito aumentará 25 semanas cada año hasta llegar a 1,000 en 2031.

- Tipo de sistema

- Ley 73: Es un sistema solidario, donde los recursos se administran de forma conjunta.

- Ley 97: Es un sistema individual, donde cada trabajador tiene su propia cuenta de ahorro para el retiro.

- Ahorro voluntario

- Ley 73: No permite incrementar la pensión con aportaciones adicionales.

- Ley 97: Sí permite aumentar el monto de la pensión con aportaciones voluntarias.

En resumen...

Los trabajadores que cotizaron antes de 1997 deben planificar su retiro considerando la edad mínima, las semanas cotizadas y la conservación de derechos. Conocer estas condiciones es clave para tomar decisiones informadas y maximizar los beneficios de la jubilación bajo la Ley 73 del IMSS en 2025.

Con información de Infobae.

Te puede interesar: IMSS Ley 73: Así puedes aumentar tu pensión a partir de agosto 2025

Sigue nuestro canal de WhatsApp

Recibe las noticias más importantes del día. Da click aquí

Te recomendamos

Claudia Sheinbaum reveló que se jubilaría con 30 mil pesos mensuales cuando deje la Presidencia luego de renunciar a su plaza en la UNAM

Pensión de viudez del IMSS: Monto, cálculo y requisitos para solicitarla en 2026

Este es el retiro que puedes hacer de tu Afore, sin consecuencias para tu pensión y los requisitos

Modalidad 10 del IMSS: Para quiénes es y qué incluye además de una pensión futura

Un sitio de  Grupo Healy © Copyright Impresora y Editorial S.A. de C.V. Todos los derechos reservados

Grupo Healy © Copyright Impresora y Editorial S.A. de C.V. Todos los derechos reservados