SAT: ¿Cuál es la diferencia entre la Constancia de Situación Fiscal y la Cédula de Identificación Fiscal?

Recientemente circuló en medios nacionales que la Constancia de Situación Fiscal desparecería con la llegada de la Cédula de Datos Fiscal, lo que fue desmentido por la autoridad tributaria

MÉXICO.- El Servicio de Administración Tributaria (SAT), informó las diferencias sobre los documentos fiscales más utilizados por los contribuyentes que son la Constancia de Situación Fiscal, la Cédula de Identificación Fiscal y la Cédula de Datos Fiscales.

Recientemente circuló en medios nacionales que la Constancia de Situación Fiscal desparecería con la llegada de la Cédula de Datos Fiscales, lo que fue desmentido por la autoridad tributaria.

De acuerdo con el SAT, aunque los tres documentos están estrechamente relacionados y comparten elementos clave, cada uno cumple funciones específicas y se utiliza en contextos distintos, dependiendo de los requerimientos administrativos o comerciales, según publicó Infobae.

El uso de cada documento por parte de los contribuyentes

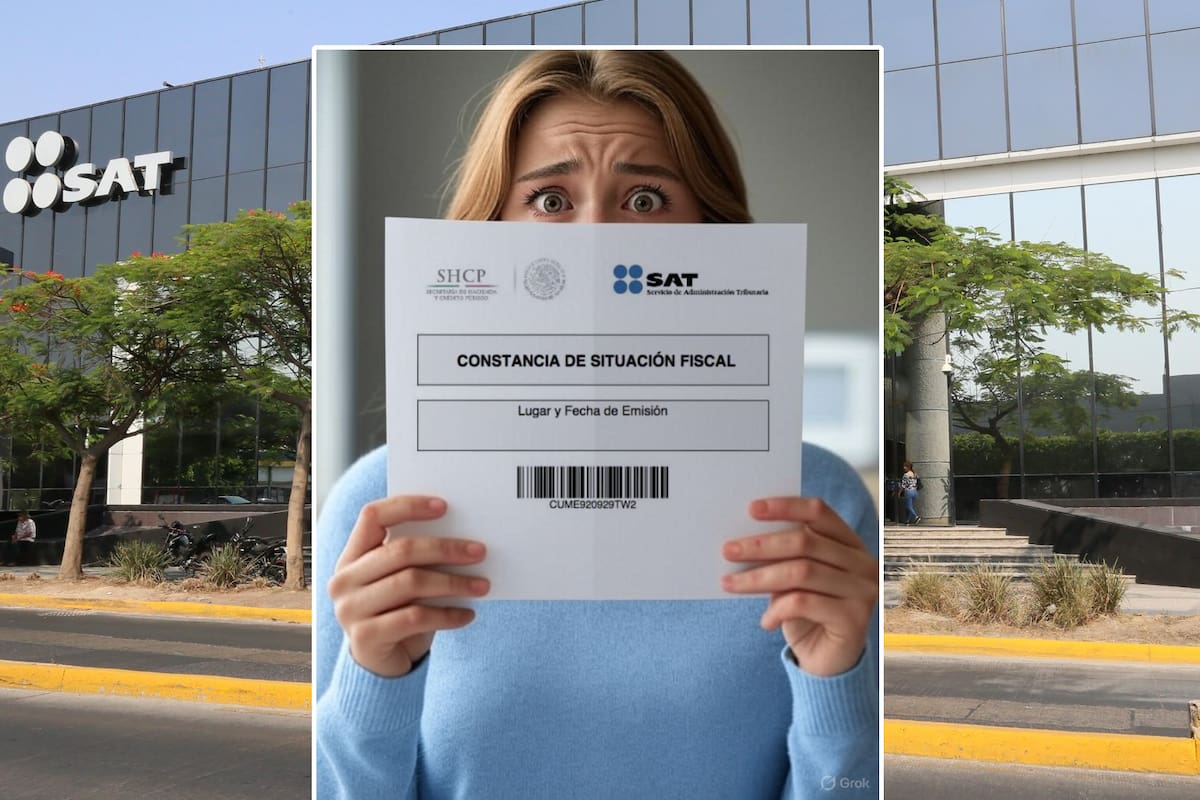

1. Constancia de Situación Fiscal (CSF)

La CSF es el documento más completo y oficial que acredita la situación fiscal de un contribuyente ante el SAT. Incluye información detallada como:

- Registro Federal de Contribuyentes (RFC)

- Clave Única de Registro de Población (CURP)

- Nombre o razón social

- Domicilio fiscal registrado

- Fecha y lugar de emisión

- Régimen fiscal vigente

Además, la CSF incorpora una Cédula de Identificación Fiscal con código QR, lo que permite verificar electrónicamente la autenticidad del documento. Este documento es esencial para:

- Actualizar o validar el estado fiscal

- Iniciar actividades económicas

- Abrir cuentas bancarias

- Firmar contratos

- Acreditar identidad ante instituciones públicas y privadas

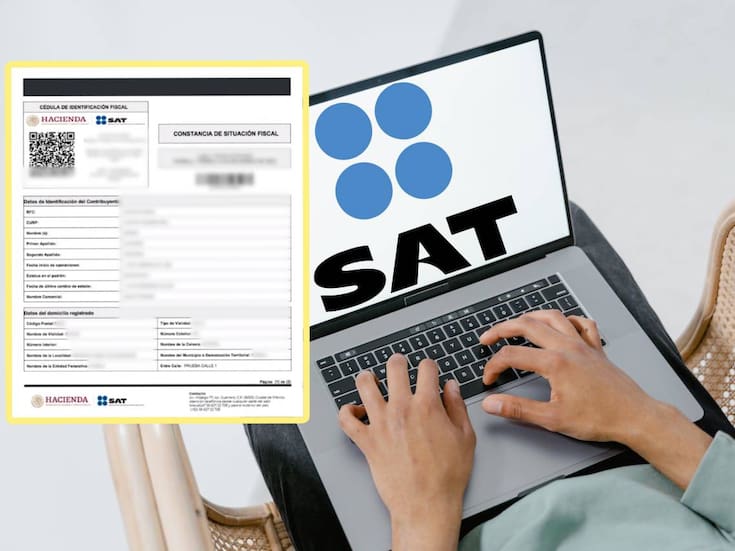

2. Cédula de Identificación Fiscal (CIF)

La CIF es un resumen de los datos más relevantes del contribuyente, diseñado para facilitar trámites rápidos y contiene:

- RFC

- Nombre o denominación social

- Régimen fiscal

- Código QR para validación inmediata

Aunque la CIF se encuentra integrada dentro de la CSF, puede presentarse de forma independiente. Su uso se ha vuelto indispensable en gestiones como:

- Apertura de cuentas bancarias

- Contratación laboral

- Participación en licitaciones públicas

- Emisión de facturas electrónicas

- Su formato simplificado permite una identificación ágil y segura en entornos comerciales y digitales

3. Cédula de datos fiscales

Este documento es una versión aún más resumida, orientada principalmente al intercambio de información entre proveedores y clientes para fines fiscales. Incluye:

- Nombre o razón social

- RFC

- Régimen fiscal

- No contiene datos personales sensibles como el domicilio o la CURP, lo que la hace ideal para:

- Emitir facturas correctamente

- Cumplir con obligaciones fiscales en operaciones comerciales

- Garantizar transparencia sin exponer información innecesaria

- Es común que empresas y proveedores soliciten este documento para agilizar procesos de facturación.

Cómo saber Cuándo usar cada documento

Según el SAT, la elección del documento adecuado depende del propósito:

- CSF: Imprescindible para trámites que requieran comprobación completa de la situación fiscal, como cambios de domicilio o actualización de régimen.

- CIF: Recomendada como comprobante rápido de identidad fiscal en trámites digitales o presenciales.

- Cédula de datos fiscales: Ideal para relaciones comerciales y facturación, donde solo se necesita información esencial.

Sigue nuestro canal de WhatsApp

Recibe las noticias más importantes del día. Da click aquí

Te recomendamos

Así puedes generar la Constancia de Situación Fiscal del SAT

SAT aclara qué pasará con la Constancia de Situación Fiscal en las facturaciones

SAT permite deducir estos gastos escolares en la declaración anual

SAT anuncia cambios para contribuyentes; ahora deberán presentar un trámite en una nueva plataforma digital

Un sitio de  Grupo Healy © Copyright Impresora y Editorial S.A. de C.V. Todos los derechos reservados

Grupo Healy © Copyright Impresora y Editorial S.A. de C.V. Todos los derechos reservados